澳大利亚

澳大利亚 泰国

泰国 新加坡

新加坡 马来西亚

马来西亚 爱尔兰

爱尔兰 马耳他

马耳他 中国香港

中国香港 巴拿马

巴拿马 韩国

韩国 希腊

希腊 加拿大

加拿大 美国

美国 菲律宾

菲律宾 圣基茨

圣基茨 安提瓜

安提瓜 多米尼克

多米尼克 瓦努阿图

瓦努阿图 圣卢西亚

圣卢西亚 新加坡

新加坡 英国

英国 加拿大

加拿大 英国

英国 新西兰

新西兰 澳大利亚

澳大利亚 加拿大

加拿大 美国

美国获得香港身份后,续签和转为永久居民是关键。连续居住香港7年或以上是转为永居的重要条件,通常涉及生活和工作痕迹来证明定居意愿。MPF记录是永居申请的重要证明材料,尤其对IANG签证、专才和高才签证的人来说至关重要。

香港强制性公积金(全称Mandatory Provident Fund Schemes ,简称强积金或 MPF ,也被称为"香港的社保")的设立是为就业人士的退休生活作储蓄,是香港退休保障制度中重要的部分。

香港早在1995年就制定《强制性公积金计划条例》,为就业人士的退休生活打算。不过真正落实强积金是在2000年。

一、哪些人需要参加强积金计划?

1.根据香港的相关法例,其实 除了部分豁免人士之外, 凡18至65岁的雇员和自雇人士,都必须参加。供到65岁退休之后,就可以取回来当做养老金用。

2.雇主也有义务为雇员登记参加强积金计划,否则会面临刑事责任和罚款。

◆ 一般雇员

◆ 根据雇佣合约持续受雇满60日或以上全职/兼职雇员(不论工作地点及时数)

◆ 雇佣合约可从书面或口头订立

◆ 临时雇员

◆ 受雇于指定行业:饮食业或建造业人士

◆ 按日雇用或雇佣一段固定期少于60日

◆ 自雇人士

◆ 通过生产或买卖货品,或通过提供服务以赚取收入,而不是以雇员身分受雇的人士。

◆ 为自己工作、独资经营者(如:的士司机)及合伙公司的合伙人均属自雇人士。

以下类别的人士为豁免人士,无需参加强积金计划。

聘用下列获豁免人士的雇主亦可获得豁免:

◆ 未满18岁或年纪届65岁的雇员及自雇人士;

◆ 家务雇员;

◆ 自雇持牌小贩;

◆ 获法定退休金计划或公积金计划保障的人士(如公务员及教师);

◆ 「豁免计划」的职业退休计划成员;

◆ 获准来港工作不超过13个月,获得海外退休计划保障的海外人士;

◆ 驻港的欧洲联盟属下欧洲委员会办事处的雇员。

二、每个月月供是多少钱?

强积金分为强制性供款和自愿供款。

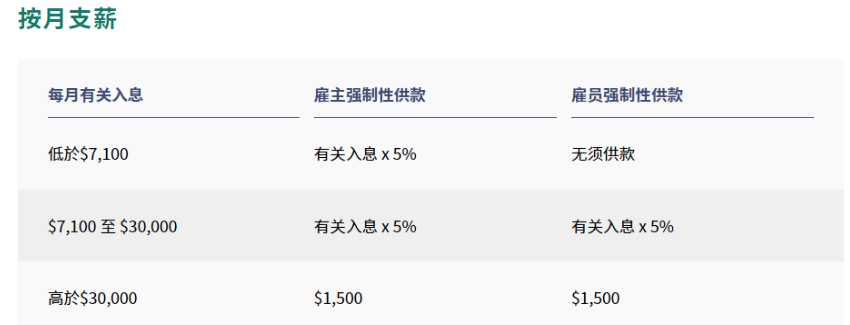

强制性供款:一般雇员及临时雇员,由雇员及雇主分别向强积金帐户作出雇员有关收入的5%的供款。

这里的收入有最低和最高限制。

1.针对月薪雇员,目前最低是HK$7,100,最高是HK$30,000。也就是说即使月薪再高,雇员在强制性供款这一快,最多也只需要供HK$1,500。如果月薪低于$7,100,那么雇员不供款,雇主供5%。除此之外,“一般雇员”享有免供款期,在雇用期首30日及随后的首个不完整粮期无需供款。

2.自雇人士:款额为收入的5%,并且也受最低及最高有关入息水平的限制。

3.自愿供款;一些雇员和雇主可能觉得以每月入息的5%作为强制性供款上限,对退休计划而言可能太少。因此,他们可能希望自愿供款更多。这样也是可以的。

三、MPF什么时候可以提取?

强积金的提取分两种,一种是退休提取,一种是提前提取。

1.退休提取年满65岁,可提取由强制性供款和可扣税自愿性供款累积的强积金。届时,雇员可以一次性或者分期将账户内所有强积金都取出来,也会有人选择将全部强积金保留在账户内继续投资。

2.提前提取65岁前,强积金法例规定,在6种特定情况下,计划成员可在65岁前提早提取强积金:其中提早退休也要到60岁,末期疾病是指预期寿命减至12个月或以下的任何疾病。小额结余则是只在一个强积金计划内结余不超过HK$5,000。且须在最后一次供款后的12个月以上才可以提取,还要声明无意自雇或受雇。

还有一个永久性地离开香港,雇员如果就离开香港且无意回港作出声明,提供获准在香港以外地方居住的证明,是可以提前提取强积金的。但要注意的是,这样的理由只能用一次,后面如果重新回港工作,重新供强积金,就只能等到65岁之后才能提取。

提取可以直接联系参与强积金计划的信托公司办理,也可以到强积金管理局的官网办理。一般是30个工作日。

四、MPF如何投资?

香港强积金和内地社保明显的差异之一是,强积金可以灵活投资基金。

目前强积金计划有三大种类:

1.集成信托计划:

最常见的强积金计划并开放给参与雇主的雇员、自雇人士及从其他计划转移累算权益的人士。特点是将不同雇主及其雇员的供款以及自雇人士的供款汇集在一起,由于发挥规模经济的效益,集成信托计划在计划管理上有很高的效率。

2.雇主管办计划:

只限单一雇主及其附属公司或联营公司的员工参加。特点是由于会员人数的限制,只有在公司拥有大量员工的情况下,运行雇主营办计划才合算。

3.行业计划:

专为饮食业或建造业的临时雇员(即按日雇佣或雇佣期少于60日)而设。特点是临时雇员如果在餐饮和建筑行业内转职,只要前雇主及新雇主已在同一行业计划注册,便无须更改计划。

我们在这里将主要关注最常见的集成信托计划。雇员根据个人风险偏好选择特定的强积金基金,增长率各不相同。

五、强积金常见问题解答

1.断签了已交的强积金能否取出?

可以,但需要提供一份法定声明,说明已经或将离开香港,不再有意在香港工作或居住,即放弃香港的永久居民身份。同时,需要提供证明已被批准在香港以外居住的文件。

此理由只能使用一次,如果重新回到香港工作,就需要重新缴纳强积金,只能在65岁后提取。

2.办理强积金账户需要提供哪些材料?

如果你是受雇员工,你的雇主需要为你注册强积金账户,通常需要提供以下材料:

① 身份证明文件,如香港居民身份证、护照或居留许可(如果没有香港居民身份证,需要提供有效签证和工作许可等文件)

② 银行账户信息

③ 雇主注册表,雇主会填写你的个人和雇佣信息

④ 填写强积金(MPF)会员注册表格

如果你是自雇人士,需要提供上述的①和②,以及自雇人士的申请表格和证明自雇收入的文件。

3.拥有强积金账户是否会影响内地的社会保险?

不会,香港的强积金和内地的社会保险是相互独立的。

4.续签签证时是否必须提供强积金证明?

不一定,强积金缴纳记录只是续签签证时可能需要的一种与香港有关的证明文件之一。

5.如何查询强积金账户信息?

香港的强制性公积金计划管理局是负责监管和管理强积金计划的法定机构。你可以登录其官方网站查询个人账户信息、投资组合计划、提取等信息。

今天的分享就到这里啦,需要获得更多关于香港税费、子女教育、香港保险等方面的问题可以联系我们澳星出国。

返回

返回

information

相关文章

-

17 2025-04

-

14 2025-04

澳洲北领地MINT基金项目PIIF 7公布,一步到位拿PR,全球限量50名!

澳洲北领地MINT 基金项目PIIF 7公布 澳洲北领地基金项目PIIF 7 在2025年4月10日,推出了基金的Information Memorandum。 这次的投资额相比较2024年的PII -

08 2025-04

4月9日起,英国旅游/工作/留学/移民等签证费用全面涨价!

近日,英国内政部针对工作、学习、永居、入籍等多个签证类别的费用进行了调整,并在官网发布了最新的清单。该调整将于4月9日正式生效。下面一起来看看我们中国申请人较为关注的热门签证相关变更: -

03 2025-04

香港新投资移居计划推出首年数据披露:申请达918宗,吸金超270亿!

中国香港新资本投资者入境计划自2024年3月重磅重启以来,已经有一年多了,首年申请情况如何,一起来看下吧! 据财经事务及库务局局长许正宇透露: 截至2025年2月底: 「新资本投资者计划」合计已

+61-2-8041 1056

+61-2-8041 1056 Leve 6, 6-10 O’Connell St, Sydney NSW 2000

Leve 6, 6-10 O’Connell St, Sydney NSW 2000 sydney@austarfinance.com.au

sydney@austarfinance.com.au

Copyright © 2022-2025 Austar Group LtdDisclaimerPrivacy网站地图